Quieren eliminar lo que medio funciona

Ahora que está en la agenda informativa el tema del retiro de los mexicanos y que se discute, precisamente en tiempo de campaña, vale la pena advertir que lo que quieren cambiar es lo que funciona y lo que nunca ha funcionado lo venden como opción.

La idea de un sistema de retiro para los trabajadores surgió en Alemania, en 1881 y su promotor fue Otto von Bismarck. Ya en esos años el populismo hacía de las suyas y cómo no caer en el juego de dejar de trabajar y vivir de tus ahorros y réditos.

Claro, en 1881 que te invitaran a participar de un sistema de retiro era -y sigue siendo- una excelente propuesta, y para un político una gran oportunidad, por eso se propuso que todo Alemán que cumpliera 70 años recibiría una pensión del Estado Alemán.

El problema es que la esperanza de vida en los países desarrollados apenas alcanzó los 65 años a inicios del siglo XX, lo que significa que la posibilidad de que un Alemán se jubilara en 1881 y hasta 1900 era muy baja. Fue hasta mediados del Siglo XX que la edad promedio de los países avanzados alcanzó los 70 años.

Pero claro, las contribuciones al Estado se realizaban desde 1881, es decir: Trabajadores y patrones aportaban a su jubilación, aunque posiblemente nunca la obtendrían. La idea fue adoptada por políticos de todo el mundo y, aunque en muchos países no fue sino hasta muy entrado el siglo XX que se instauró un sistema de retiro real, aún hoy el reto y lo atractivo de la idea sigue vigente.

Ahora en México

La realidad es que el sistema de retiro en México no funciona para garantizar calidad de vida de quienes se retiran de sus actividades como trabajadores en activo después de décadas de aportar al sistema, Afores si trabajas desde 1997 en el mercado formal o IMSS si cotizas antes de ese año.

Las Afores aparecieron como la solución a un problema que enfrentó el sistema de retiro a finales del siglo pasado, los cambios demográficos y la incapacidad de la economía mexicana para incrementar la formalidad laboral obligó a los políticos de aquellos años a buscar la salida y así nacieron las AFORES.

Tu aportación, más la del patrón crean un fondo que es administrado por empresas que a su vez usan un sistema de inversión basado en edades y así se obtienen réditos que son entregados a los trabajadores después de cobrar las tarifas por sus servicios. Hoy las Afores administran más de 5 billones de pesos, nomás para que te des una idea eso es más de la mitad del presupuesto del Gobierno Federal para el 2024.

Los cambios sirvieron para administrar “mejor” lo que te descuentan y lo que paga tu patrón por contratarte. ¿cómo se administra ese dinero? pues para que te des una idea, la mitad en bonos de gobierno. Sí, además de los impuestos financias al Gobierno con tu dinero de retiro. Después aportan a valores emitidos por fideicomisos, Financiamiento de proyectos empresariales, Deuda intencional, Fibras y un porcentaje pequeño en acciones nacionales o internacionales.

Tu dinero del retiro crece por tu ahorro, pequeño, y después se administra según las leyes, no según tu interés o deseo. Claro que así evitas el riesgo y con ello la pérdida, pero no ganas, en realidad ganan los Gobiernos y las empresas que reciben el dinero, Nomás imagínate, de 5 billones de pesos 2.5 billones están en deuda pública y después se financia la construcción de carreteras, dinero que termina en manos de las constructoras y cementeras que además reciben dinero para las Fibras o en sus acciones…

Tu dinero se usa como a ti no te interesa, antes se usó políticamente y no funcionó ¿qué sigue?

Sigue lo obvio

Lo que sea, puedes confiar en que no será un esquema en el que tu decidas qué hacer con tu dinero, en el que busques tus intereses y se obligue a las Afores a buscar rendimientos atractivos para que destines el dinero a esas empresas que son más hábiles para generar rendimiento.

Hoy buscas la que cueste menos y que al restar rendimiento de comisiones te quede más dinero ¿pero eso qué? Necesitas rendimientos para que tu dinero le gane, al menos a la inflación y con ello al retirarte recibas suficiente dinero para mantener tu estilo de vida.

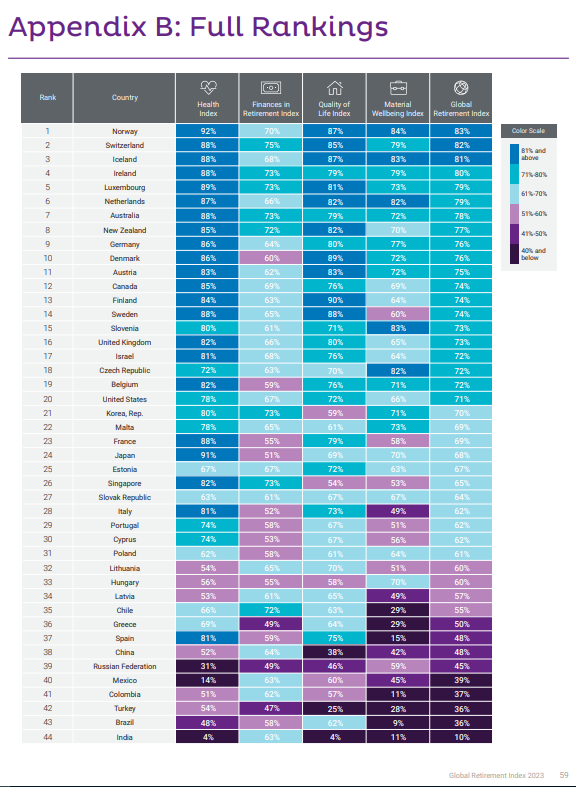

El resultado está evaluado en un Índice Global de Jubilación que evalúa el sistema de retiro en el mundo y en el que México aparece en la posición 40 de 44 naciones evaluadas. Estamos mejor que India, Brasil, Turquía y Colombia, pero muy por debajo de Estados Unidos que se ubica en la posición 20 o de Canadá que ocupa el lugar 12.

Qué evalúa el Índice de Retiros

La empresa de gestión patrimonial Natixis, que realiza el estudio, analizó 44 países en cuatro categorías principales que afectan la capacidad de sus residentes para jubilarse bien en el Índice Global de Jubilación de 2023.

Cada categoría tiene subíndices, a partir de los cuales promediaron puntuaciones sobre 100 para crear esta clasificación y las categorías son:

*Salud: Gasto per cápita en atención sanitaria, esperanza de vida y gasto sanitario no asegurado.

*Calidad de Vida: Niveles de felicidad, agua y saneamiento, calidad del aire, medio ambiente y biodiversidad.

*Bienestar material: ingreso per cápita, igualdad de ingresos y niveles de empleo.

*Finanzas de jubilación: deuda pública, dependencia de la vejez, tasas de interés, inflación, gobernanza, impuestos y préstamos bancarios morosos.

En el caso México, de las cuatro categorías, sólo una resulta aprobatoria con 63: Finanzas de Jubilación, subíndice que analiza la solidez del sistema financiero, el nivel de rendimiento del ahorro y la inversión y la preservación del poder adquisitivo del ahorro.

Para calcularlo se usa la tasa institucional índice de fortaleza y el índice de entorno de inversión, que es en sí misma la media geométrica de seis indicadores de la solidez de las finanzas públicas y la fortaleza del sistema financiero.

La razón detrás de esta construcción es que, si bien existe un entorno de inversión favorable extremadamente importante para las finanzas de las jubilaciones, esto sólo será duradero y estable en presencia de instituciones, bajos niveles de corrupción, derecho a la propiedad privada y un marco regulatorio sólido.

En el resto Salud, Calidad de Vida y Bienestar Material resultamos reprobados. Todo lo que la política a través del Estado promete no está bien y ahora lo que no depende de ellos y los obliga a respetar sus límites como es Finanzas de Jubilación es lo que quieren cambiar.

Hay que ser bobo para no percatarse de que quieren mover lo único que funciona, mediocremente, pero funciona. Imagina disponer de 5 millones de millones de pesos a cambio de una promesa imposible, jubilarte con el 100% de tu último salario. Es una trampa.

Los dejamos o los combatimos

La política no sabe administrar, esa labor no forma parte de sus metas, quienes trabajan en el sector público tienen incentivos contrarios a los tuyos o míos para sobrevivir; ellos y ellas necesitan votos y popularidad y sus subalternos, la burocracia, impulsa esa fama para mantenerse en los mejores niveles del escalafón.

Ellos y ellas no entienden la importancia de dejarnos buscar la salida para lograr una vejez digna, eso sólo es asunto de quienes trabajamos y no debería depender de ser formal o informal.

El acceso al sistema financiero y el conocimiento de las trampas del consumo desmedido y el crédito fácil pero caro nos empobrecen, pero generan impuestos y merman el capital empobreciendo a todos y todas en el camino, el entorno fértil para confrontar a una población.

Regresarle el dinero al Estado Mexicano para administrar los fondos retiros no es la salida, la llave del éxito radica en un entorno seguro para la inversión, la apertura de los mercados financieros a todos y todas y la administración libre de nuestros fondos de retiro.

Para el año 2050 se calcula que un tercio de la población global tendrá 65 años o más, no habrá programa social que alcance si no se mejora la productividad de las naciones y en México no hemos logrado romper con la dinámica de informalidad que alcanza a la mitad de los trabajadores.

El problema no es la Afore, el reto no está en quién administra. La salida está facilitar la capitalización, generar riqueza y obtener la libertad de usar nuestro dinero como mejor nos parezca, aunque lleve el riesgo de perderlo todo obligando a quien falle a trabajar hasta la vejez, destino que tenemos hoy todos y todas garantizado.